La mise en place du prélèvement à la source de l’impôt sur le revenu (IR) est prévue au 1er janvier 2019. C’est une véritable révolution fiscale qui va concerner les contribuables… comme les employeurs !

Plusieurs entreprises nous ont interrogés sur cette mesure particulièrement anxiogène… « Comment va se dérouler la mise en place du prélèvement à la source ? Comment préparer mes salariés ? Comment prévoir l’impact en matière de charge de travail pour mon service de gestion de la paie ? »

UBICONSEIL vous propose un tour d’horizon pratique de cette mesure.

![]()

Comment fonctionne le dispositif ?

Le prélèvement à la source consiste à déduire chaque mois le montant de l’impôt avant le versement du revenu.

Cela permet d’échelonner le paiement de l’impôt sur 12 mois et de supprimer le décalage d’un an entre la perception des revenus et leur imposition.

Le contribuable continue de déclarer chaque année ses revenus de l’année précédente, comme c’est le cas actuellement. Les renseignements ainsi collectés permettent de déterminer le taux de prélèvement à appliquer à ses revenus.

|

Bon à savoir : Les contribuables pourront connaître leur taux de prélèvement dès le printemps 2018, à l’issue de la déclaration de leurs revenus 2017. |

Prélèvement à la source de l’IR : quels sont les revenus concernés ?

Revenus soumis au prélèvement à la source

– les traitements et salaires, pensions, revenus de remplacement – allocation chômage notamment – ou rentes viagères ;

– les revenus des travailleurs indépendants dans la catégorie des bénéfices industriels et commerciaux (BIC) professionnels ou non professionnels, des bénéfices non commerciaux (BNC), des bénéfices agricoles (BA) ;

– les revenus fonciers.

Revenus exclus du dispositif (car déjà soumis au prélèvement à la source)

– les revenus de capitaux mobiliers,

– les plus-values sur valeurs mobilières et droits sociaux,

– les plus-values immobilières.

Modalités de prélèvement de l’impôt

Prélèvement de l’impôt sur les salaires et pensions

L’employeur qui verse les salaires et l’organisme qui verse les pensions de retraite réalisent le prélèvement de l’impôt à la source en fonction du taux calculé et transmis par l’administration fiscale.

Confidentialité entre employeur et salarié

L’administration fiscale demeure l’interlocuteur exclusif des contribuables.

Afin d’assurer la confidentialité de la situation économique des salariés, deux options sont possibles :

– Le taux personnalisé

Par défaut, les membres d’un couple marié ou pacsé sont imposés au même taux puisque le calcul de l’impôt demeure attaché au foyer fiscal.

Afin que la situation fiscale du conjoint ou de la conjointe demeure confidentielle, le contribuable peut opter, lors de la déclaration de ses revenus, pour un taux personnalisé qui correspond à ses revenus individuels.

– Le taux neutre

Le salarié peut choisir de préserver une confidentialité totale et refuser que l’administration fiscale ne transmette son taux de prélèvement à son employeur. Dans ce cas, l’employeur appliquera un taux correspondant au seul montant du salaire versé.

Travailleurs indépendants et prélèvement à la source

Les revenus des travailleurs indépendants et les revenus fonciers sont imposés par le biais d’acomptes mensuels ou trimestriels. Leur montant est calculé par l’administration fiscale.

2018 : une année blanche ?

En 2018, les contribuables sont imposés sur leurs revenus de 2017.

À compter du 1er janvier 2019, date de mise en place du prélèvement à la source, ils verseront l’impôt dû sur leurs revenus de 2019.

Afin d’éviter une double imposition en 2019 – c’est-à-dire le versement de l’impôt afférent aux revenus de 2018 et de 2019 –, le gouvernement a mis en place un crédit d’impôt de modernisation du recouvrement de l’impôt sur le revenu. Ce dispositif permettra d’annuler purement et simplement l’impôt dû sur les revenus perçus en 2018.

Les avantages fiscaux, tels que les crédits et réductions d’impôts, obtenus au titre de l’année 2018 pourront être déduit en 2019 sous certaines conditions.

Néanmoins, les revenus exceptionnels – plus-values, etc. – perçus en 2018 seront imposés en 2019 en étant pris en compte pour l’établissement du taux de prélèvement.

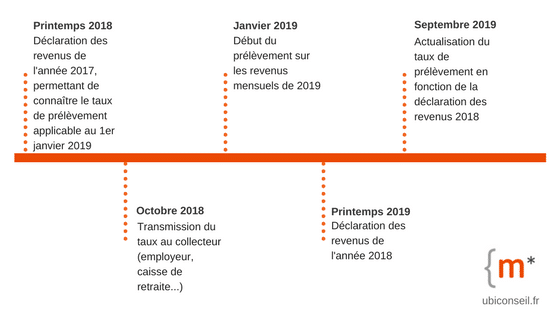

Calendrier de mise en place du prélèvement à la source

UBICONSEIL : prélèvement à la source, quel impact pour les employeurs ?

Une charge administrative supplémentaire

Le prélèvement à la source de l’impôt sur le revenu représente une charge administrative supplémentaire pour les employeurs.

Si vous établissez en interne vos bulletins de paie, vous recevrez le taux de prélèvement à appliquer sur les salaires par le biais du même système informatique qui vous sert aujourd’hui à transmettre la DSN – déclaration sociale nominative.

Dès l’automne 2018, vous aurez la possibilité, si votre logiciel de gestion de la paie le permet, de mettre en œuvre une préfiguration du prélèvement à la source sur les bulletins de paie des salariés de votre entreprise. Elle vous permettra d’y faire figurer le montant du prélèvement qui aurait été réalisé si le prélèvement à la source avait déjà été mis en place.

Nous vous conseillons de contacter dès aujourd’hui l’éditeur de votre logiciel de gestion de la paie afin de vous assurer de sa comptabilité future avec le prélèvement à la source.

Les reversements des montants prélevés à la source seront opérés selon le tableau suivant :

|

Entreprise de plus de 50 salariés Date limite de dépôt de la DSN au 5 du mois |

Entreprises de moins de 50 salariés Date limite de dépôt de la DSN au 15 du mois |

Entreprises de moins de 11 salariés |

|

Reversement le 8 du mois |

Reversement le 18 du mois |

Sur option : reversement trimestriel (dispositif analogue à celui des cotisations sociales) |

Un effort pédagogique important

En tant qu’employeur, l’un des principaux enjeux du prélèvement à la source est celui de la communication auprès des salariés de votre entreprise.

En effet, le passage à ce nouveau mode de prélèvement de l’impôt entraîne de fortes inquiétudes chez les salariés, notamment en matière de confidentialité. De plus, ils sont encore nombreux à être peu ou mal informés du fonctionnement du prélèvement à la source, comme de ses impacts directs. C’est un véritable changement de culture à accompagner.

Il est donc prudent d’anticiper l’échéance du 1er janvier 2019 afin d’éviter toute surprise ou malentendu et de mettre en place dès aujourd’hui une communication proactive et pédagogique.

À cet effet, le gouvernement vient de publier un kit de communication auprès des salariés de votre entreprise, ainsi qu’un flyer d’information que vous pouvez joindre à leurs bulletins de paie.

Le service social de votre cabinet UBICONSEIL est à vos côtés pour mettre en place cette réforme dans votre entreprise. Il peut établir pour vous les bulletins de paie des salariés de votre entreprise, élaborer les déclarations sociales, effectuer le paiement des cotisations sociales et gérer le prélèvement à la source de l’impôt. N’hésitez pas à interroger nos experts en gestion de la paie et en droit social.

![]()

Pour en savoir plus :

Ministère de l’Action et des comptes publics. Dossier de presse.

Partagez cet article